一、为什么现在讨论线路板前景恰逢其时?

全球供应链重构、AI算力爆发、汽车电动化三股力量在同一时间窗口叠加,让PCB(Printed Circuit Board,线路板)从“幕后配角”跃升为“科技竞赛的入场券”。过去只需关心层数与线宽,现在还要兼顾高频高速、散热、封装协同,技术维度陡增,市场空间随之指数级放大。

二、线路板行业前景如何?

一句话:需求总量持续扩张,但价值增量远大于数量增量。

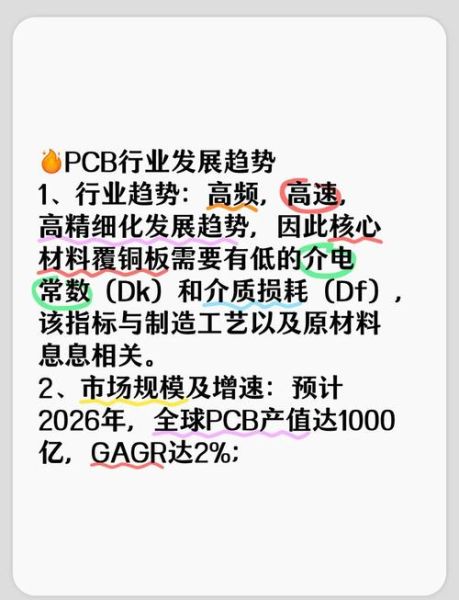

- 规模:2023年全球PCB产值约820亿美元,预计2028年突破1050亿美元,年复合增速5.2%;

- 结构:HDI、封装基板、高频高速板占比将由35%提升至55%,传统多层板份额被动压缩;

- 区域:中国大陆产值占比已超54%,未来五年仍将保持1~2个百分点的年均提升,高端产能向长三角、珠三角集中。

三、哪些应用正在重塑线路板未来发展趋势?

1. AI服务器与加速卡

大模型训练对算力的需求每3.4个月翻一倍,GPU/ASIC加速卡采用Ultra-low Loss材料+20层以上任意阶HDI,单卡PCB价值量达到传统服务器的8~10倍。

2. 新能源汽车三电系统

电动化带来高压、大电流、高散热三大挑战,驱动厚铜、金属基、嵌铜、埋阻埋容工艺快速渗透。单车PCB价值从燃油车的60美元跃升至电动车的550美元,其中功率半导体封装基板占比超过40%。

3. 卫星互联网与毫米波雷达

低轨卫星批量发射催生高频PTFE/碳氢板材需求,77GHz车载雷达则推动mSAP(改良型半加成法)工艺走向成熟,线宽/线距向15μm以下演进。

四、技术路线之争:谁能定义下一个十年?

1. 封装基板:摩尔定律的“第二曲线”

当晶体管微缩逼近物理极限,ABF、BT、FC-BGA等封装基板成为延续性能提升的关键。苹果M系列、英伟达GPU均采用FC-BGA+SiP组合,推动基板层数从4层快速升级到20层,线宽/线距≤8μm。

2. 类载板SLP:手机主板再进化

iPhone率先导入SLP(Substrate-like PCB),在0.3mm厚度内实现12层任意阶互连,让主板面积缩小30%,为电池、摄像头腾出空间。安卓旗舰全面跟进,预计2026年渗透率超60%。

3. 光电共封装CPO:数据中心的新范式

传统可插拔光模块功耗逼近极限,CPO(Co-packaged Optics)将硅光引擎与交换芯片封装在同一基板上,PCB需集成光波导、光纤阵列、精密对准结构,技术壁垒极高,但功耗可降低30%以上。

五、中国大陆厂商的机会窗口在哪里?

1. 高端产能缺口:ABF基板国产化率不足5%

全球ABF基板供给长期被Ibiden、欣兴垄断,中国大陆仅深南、珠海越亚等少数玩家具备量产能力。随着华为昇腾、寒武纪、地平线AI芯片放量,国产替代需求迫切。

2. 设备与材料:上游“卡脖子”环节

- 激光钻孔机:日本三菱、日立占比80%,国产大族、德龙激光正在突破;

- 高端树脂:松下M6/M7、味之素ABF仍占主导,生益科技、华正新材加速验证;

- 电镀药水:陶氏、安美特垄断,光华科技、三孚新科已切入头部客户。

3. 垂直整合:从PCB到EMS的一站式服务

特斯拉、苹果等大客户倾向Design-in模式,要求供应商具备PCB+SMT+测试+组装全链条能力。东山精密、鹏鼎控股通过并购快速补齐短板,锁定订单粘性。

六、潜在风险:繁荣背后的冷思考

即便前景诱人,仍需警惕三大变量:

- 资本过热:ABF基板2024年新增产能或超需求30%,价格战一触即发;

- 技术迭代:玻璃基板、硅中介层可能跳过传统PCB,颠覆现有产业链;

- 地缘政治:美国对华先进封装设备出口管制加码,14nm以下节点受限。

七、从业者如何抓住红利?

对于工程师:深耕高频仿真、热管理、可靠性测试三大技能,熟悉Ansys SIwave、Flotherm、JEDEC标准将显著提升议价能力。

对于创业者:避开标准化多层板红海,切入车规级厚铜、医疗柔性板、航天耐辐照板等利基市场,毛利率可维持30%以上。

对于投资者:优先关注具备ABF基板量产经验、绑定头部芯片设计公司、上游材料自研的三类标的,估值回调即是上车机会。

评论列表