锂的市场前景怎么样?一句话:需求持续高增,供应端正在追赶,价格中枢大概率高于历史均值,但波动区间会扩大。

一、需求端:三大场景把锂推向“白色石油”

1. 动力电池仍是头号引擎

全球新能源车渗透率从2020年的4%跃升至2023年的18%,**每辆纯电动车平均需要40–50kg碳酸锂当量**。彭博NEF预计,2030年全球电动车销量将达4500万辆,对应锂需求约330万吨LCE,是2023年的3.6倍。

2. 储能电池成为第二增长曲线

风光装机爆发让电网级储能需求激增。**2023年全球储能电池出货量约185GWh,2027年有望突破700GWh**,单GWh磷酸铁锂电池需用锂600–650吨LCE,储能对锂的边际拉动将在2026年超过消费电子。

3. 传统工业需求稳中有升

玻璃陶瓷、润滑脂、铝冶炼等传统领域占锂总需求约15%,年增速维持在3%左右,**对价格敏感度低,起到“托底”作用**。

二、供应端:资源瓶颈与产能竞赛并存

1. 资源分布高度集中

全球锂资源以盐湖卤水(58%)和硬岩锂辉石(26%)为主。**智利、澳大利亚、阿根廷三国合计占全球可采储量68%**,地缘政治、环保审批、社区冲突成为供应扰动高频词。

2. 2024–2026年迎来产能释放潮

- 澳洲:Pilbara Ngungaju项目、Wodgina第三条产线复产,**新增精矿产能约60万吨**。

- 南美盐湖:SQM Atacama扩产、赣锋Cauchari-Olaroz爬坡,**新增碳酸锂产能约25万吨**。

- 非洲:马里Goulamina、津巴布韦Arcadia陆续投产,**2026年非洲锂矿产量或占全球10%**。

3. 提锂技术路线分化

**盐湖提锂成本曲线左移**:吸附+膜法将智利盐湖现金成本压至4000美元/吨以下;**硬岩提锂追求短流程**:硫酸加压浸出、直接提锂(DLE)技术可降低能耗20%,但商业化仍需时间。

三、锂价未来走势如何:三阶段推演

阶段一:2024H2–2025H1 供需再平衡,价格下探

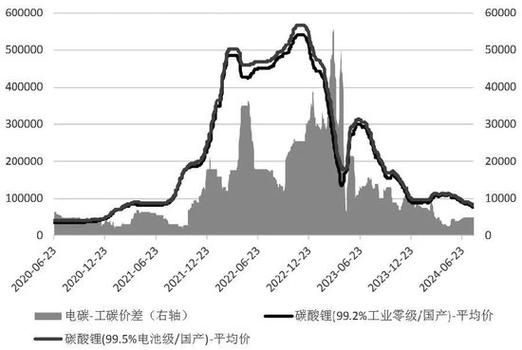

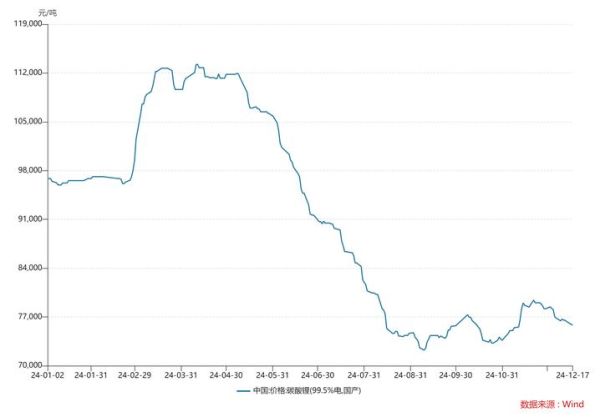

新增供应集中投放,**碳酸锂现货价或回落至8–10万元/吨区间**,高成本云母矿项目面临出清。

阶段二:2025H2–2027 需求二次爆发,价格反弹

储能订单集中释放,**价格有望重回15–18万元/吨**,南美盐湖因环保诉讼出现阶段性减产,加剧波动。

阶段三:2028以后 技术迭代+回收放量,价格中枢下移

电池回收锂占比提升至15%,**长期均衡价可能稳定在10–12万元/吨**,高于2019年前的5万元/吨,但低于2022年的峰值。

四、产业链机会与风险清单

1. 上游矿端:资源为王逻辑未变

- **低成本盐湖资产**:天齐锂业SQM股权、紫金矿业西藏拉果错。

- **高品位锂辉石**:Pilbara、银河资源长协溢价明显。

2. 中游冶炼:加工利润波动加剧

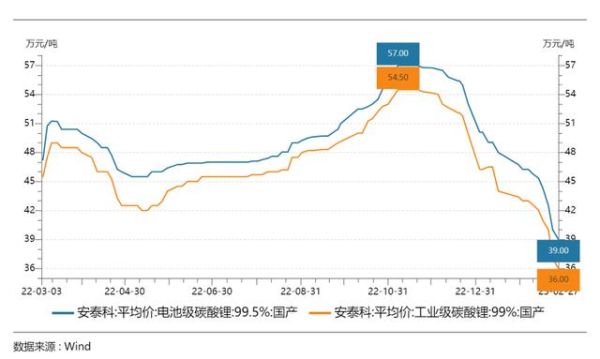

2024年锂盐厂利润或从2022年的10万元/吨压缩至2–3万元/吨,**拥有自备矿+长协锁价的企业更具韧性**。

3. 下游电池厂:锂价波动倒逼技术升级

宁德时代、比亚迪加速布局钠离子、磷酸锰铁锂等低锂方案,**2026年LFP单耗或再降8–10%**。

4. 风险点

- 地缘政治:智利新宪法草案或提高资源税至40%。

- 技术替代:固态电池若提前量产,单位锂耗下降30%。

- 需求失速:欧美经济衰退导致新能源车补贴退坡。

五、投资者常见疑问快答

Q:现在抄底锂矿股是否合适?

A:需区分资产质量。**拥有低成本资源、负债率低于50%的龙头**可左侧布局;高成本云母矿标的仍需等待产能出清信号。

Q:碳酸锂期货上市后对现货价格有何影响?

A:期货价格发现功能增强,**短期基差波动放大,长期期现收敛**;产业客户可通过卖出套保锁定利润。

Q:非洲锂矿能否复制澳洲的辉煌?

A:基础设施短板明显,**运距长、电力缺、政治风险高**,预计非洲锂矿现金成本比澳洲高20–30%,仅能作为边际补充。

六、结语

锂行业正在经历从“野蛮生长”到“精细运营”的转折。**需求端的高确定性与供应端的结构性瓶颈**共同决定:锂价不会回到过去的低价时代,但暴利阶段也已结束。对于产业链参与者而言,**锁定资源、控制成本、技术迭代**才是穿越周期的核心抓手。

评论列表