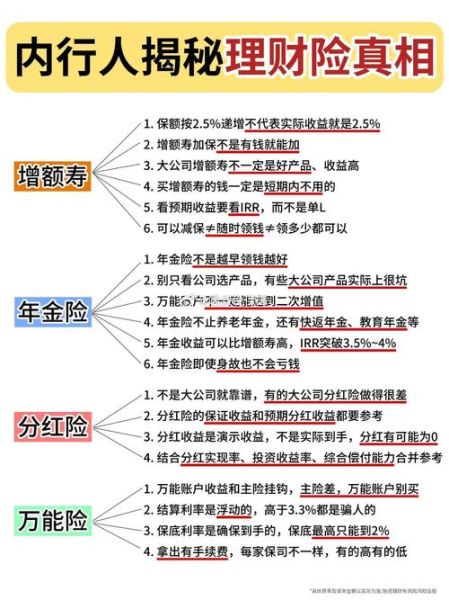

理财行业真的还在风口吗?

从央行最新公布的居民储蓄率数据看,**“超额储蓄”连续三年突破十万亿**,资金正从活期账户流向理财市场。与此同时,银行理财子公司数量增至32家,公募基金规模突破27万亿,**“全民理财”已从口号变成日常行为**。政策端也在持续松绑,个人养老金账户、REITs试点、跨境理财通2.0,都在为行业注入活水。答案显而易见:**风口仍在,只是门槛抬高了**。

未来五年,哪些细分赛道最赚钱?

1. 养老目标基金

人口老龄化叠加税收优惠,**养老FOF规模三年翻五倍**。2035年前,每年新增退休人口约2000万,对应**每年万亿级资金需要稳健增值**。谁能把波动率控制在5%以内,谁就能吃下这块蛋糕。

2. 固收+策略

银行理财打破刚兑后,**“既要收益又要安全”**成为最大痛点。固收+通过80%债券打底+20%权益增强,把年化收益从3%抬到5%—7%,**2023年新发规模占比已超40%**。

3. 跨境资产配置

QDII额度连续四年扩容,**美元债、美股ETF、REITs**成为高净值人群新宠。2024年跨境理财通南向通个人额度从100万提到300万,**直接利好持有香港9号牌照的资管机构**。

普通人如何低成本上车?

第一步:用“三笔钱”模型拆分资金

- **活钱管理**:货币基金+短债,3%年化,随取随用

- **稳钱增值**:固收+或养老FOF,5%—7%年化,持有1—3年

- **长钱生钱**:指数增强或行业ETF,8%—12%年化,持有5年以上

第二步:抓住“费率打折”窗口

2023年起,蚂蚁、天天、理财通三大平台把**指数基金申购费打到0.1折**,相当于买1万元只花1元。省下的费用,**十年复利能多赚一台新能源车**。

第三步:用“定投+止盈”策略降波动

每月定投沪深300指数,**坚持5年正收益概率达92%**。设置年化10%的止盈线,触发后自动赎回,**把账面盈利变成真金白银**。

机构在悄悄布局什么?

头部基金公司2024年校招岗位显示,**“量化策略研究员”需求同比增120%**。他们用算法挖掘低波动因子,**把夏普比率从1.2提升到2.0**。券商资管则在抢**“REITs运营经理”**,因为基础设施REITs扩募规则落地后,**一个项目就能带来千万级管理费**。

风险提示:这三类人慎入

- **信用卡分期还没还完的人**:理财收益覆盖不了18%分期利息

- **打算一年内买房的人**:股基波动可能吃掉首付

- **只看短视频买“爆款”的人**:多数热点基金三个月后回撤超20%

2024年实操清单

1. 打开银行APP,**开通个人养老金账户**,年缴1.2万抵税360—5400元 2. 把余额宝里的闲钱转到**短债基金**,年化从1.6%提到3.2% 3. 每月发薪日,**自动定投1000元中证红利指数**,股息率超5% 4. 关注**“跨境理财通2.0”**开户进度,300万额度用完即止

最后回答一个关键问题:现在入场会不会太晚?

对比美国市场,中国居民金融资产占比仅20%,**美国是70%**。当人均GDP突破1.2万美元后,理财渗透率会加速提升。**现在不是下半场,而是加时赛刚开始**。区别在于,**过去闭眼买理财也能赚,现在需要一点专业度**。把专业的事交给专业工具,普通人依然能分到红利。

评论列表