贷款哪个平台正规?从三大维度快速识别

面对铺天盖地的广告,很多人第一反应是“贷款哪个平台正规”。判断标准其实并不复杂,只需抓住以下三点:

(图片来源网络,侵删)

- 持牌信息透明:正规平台会在官网底部公示“金融许可证”或“地方金融监管部门备案号”,并可在中国人民银行官网查询。

- 放款主体清晰:资金应来自银行、消费金融公司或持牌小贷公司,而非个人或不明机构。

- 费用公开透明:年化利率、综合成本、提前还款违约金等必须一次性展示,禁止以“服务费”“管理费”等名义二次收费。

贷款被拒多久可以再申请?时间轴与策略表

被拒后立刻重复点击“申请”只会雪上加霜。正确做法是:

- 银行类贷款:至少间隔3个月,期间保持征信查询次数≤2次。

- 消费金融:多数机构系统锁定期为30天,但建议45天后再试,给风控模型更新留足时间。

- 互联网小贷:部分平台7天即可重新评估,但若连续两次被拒,需90天后再行动。

为什么正规平台也会拒贷?五大隐形门槛

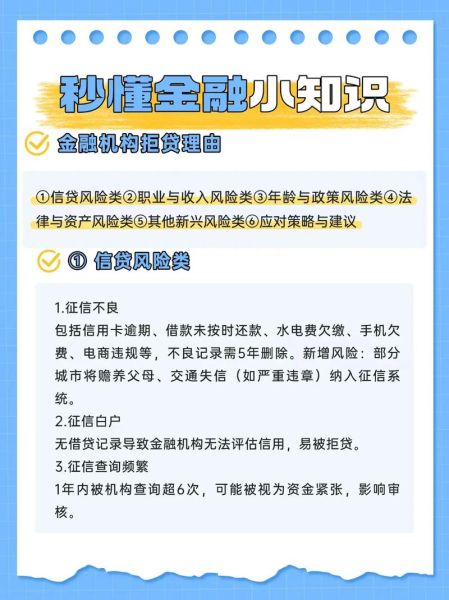

即使选择了正规平台,仍可能遭遇拒绝。常见原因包括:

- 征信“硬查询”过多:近两个月超过4次,系统直接判定为“资金饥渴”。

- 负债率过高:信用卡已用额度÷总额度>70%,或月供占收入比>50%。

- 职业标签风险:自由职业、网约车司机等收入波动大的群体,需额外提供流水佐证。

- 关联账户异常:手机号、银行卡曾涉及网贷逾期,即使已结清也会触发风控。

- 地域限制:部分银行对三四线城市或特定行业集中区域设有限额。

被拒后如何快速修复信用?分场景操作指南

场景一:征信查询过多

立即暂停所有贷款/信用卡申请,改用“信用卡0账单”技巧:在账单日前全额还款,使征信显示已用额度为0,30天后评分可提升10-20分。

场景二:负债率超标

优先结清小额高息贷款,或申请信用卡账单分期,将负债从“短期”转为“长期”,降低月供压力。

场景三:收入证明不足

补充支付宝/微信年度账单、社保公积金连续缴存记录,部分银行认可“公积金贷”模式,可替代传统工资流水。

(图片来源网络,侵删)

实战案例:90天内从被拒到批款20万

王先生因连续申请3家消费贷被拒,征信查询达6次。按以下步骤操作:

- 第1-30天:注销2张不常用的信用卡,将剩余卡片额度使用率降至30%以下。

- 第31-60天:通过单位开具收入证明+公积金缴存截图,同步在工资卡所在银行办理定存3万元作为资产证明。

- 第61-90天:选择公积金合作银行申请信用贷,系统自动匹配公积金数据,最终获批20万,年化利率4.35%。

避坑清单:这些“正规”套路要警惕

- “会员费优先放款”:正规平台不会要求预付任何额外费用。

- “包装资料100%下款”:伪造流水属于骗贷,可能面临刑事责任。

- “征信修复”广告:征信异议只能本人向央行提出,第三方收费代办均为骗局。

未来趋势:大数据风控下的贷款新规则

随着“断直连”政策落地,平台获取征信数据的成本上升,审批逻辑正在变化:

- 行为数据权重增加:手机APP使用时长、电商购物频率等可能成为评分维度。

- 动态授信:额度不再固定,系统每月根据最新数据调整,提前还款反而可能提额。

- 场景化贷款:教育、医疗等垂直领域将出现更多“先学后付”、“先诊疗后付费”产品,利率低于通用信用贷。

(图片来源网络,侵删)

评论列表