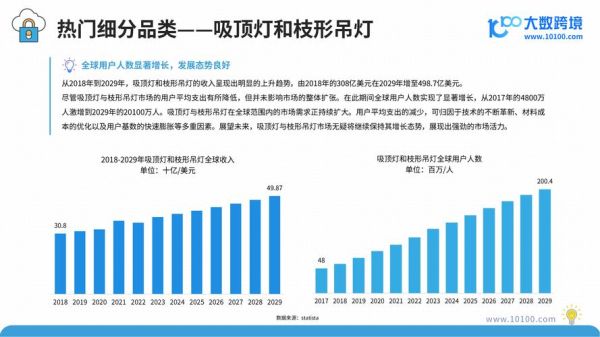

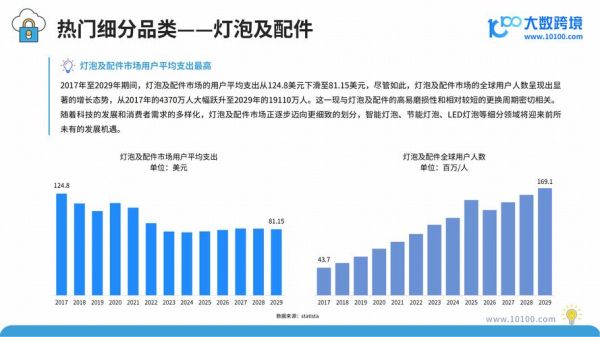

LED行业现在到底处于什么阶段?

全球LED产业已经从“增量竞争”进入“存量升级”阶段。过去十年,芯片光效从100 lm/W跃升到220 lm/W,**价格却下降了90%**,导致通用照明渗透率逼近70%。**下一阶段的核心驱动力不再是“替代”,而是“价值深挖”**:植物照明、车载Mini/Micro、医疗杀菌等细分赛道正在接力。

未来五年,哪些应用会真正爆发?

1. 植物工厂:LED光源成为“新农资”

垂直农场对光谱可调、能耗可控的需求,让LED模组年复合增速达到**28%**。飞利浦、三安光电已把红光660 nm+蓝光450 nm的组合方案成本降到0.3元/μmol,**比传统钠灯节能60%**,回本周期缩短至14个月。

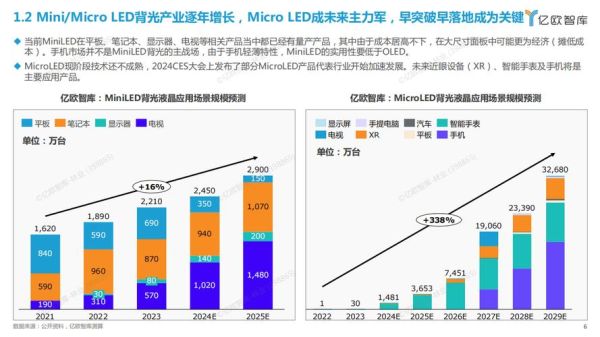

2. 车载显示:Mini LED背光上车潮

特斯拉、蔚来下一代中控屏将标配**直下式Mini LED分区背光**,分区数从384跃升至2000+。TrendForce预测,2028年全球车载Mini LED产值将突破**45亿美元**,年增率保持在**35%以上**。

3. 公共卫生:UVC LED杀菌模块

疫情后,家用空气净化器、商用空调开始标配275 nm UVC LED。**单颗芯片功率从2 mW提升到100 mW**,价格却从30美元跌到3美元,推动市场规模从2022年的1.2亿美元增至2027年的**11亿美元**。

---技术路线之争:Mini LED vs Micro LED谁会赢?

自问:Mini LED只是过渡方案吗?

自答:在**中大尺寸显示**领域,Mini LED至少还有五年窗口期。原因有三:

- 成本:65英寸Mini LED背光模组已低于200美元,Micro LED同尺寸仍高于2000美元;

- 供应链:Mini LED可复用现有LCD产线,Micro LED需要巨量转移新设备;

- 功耗:Micro LED在1000 nit亮度下功耗比Mini LED低30%,但**消费者感知不强**。

结论:**Micro LED将先在AR/VR微显突破,Mini LED则统治TV、车载**。

中国厂商的全球地位会被撼动吗?

自问:欧美补贴能否重建LED产业链?

自答:短期不会。三安、华灿、兆驰三大芯片厂合计产能占全球**65%**,且通过**垂直一体化**把外延、芯片、封装、驱动IC全部纳入园区,**综合成本比欧美低40%**。即使美国《芯片法案》补贴50亿美元,也仅够建两座6英寸Micro LED产线,**无法撼动规模效应**。

价格战还会再打多久?

2023年通用照明LED器件价格已触底,**2835封装0.2W器件跌至0.01元/颗**,接近现金成本。但三大变量将终结恶性竞争:

- 铜、铝等原材料价格反弹,**2024年支架成本上涨15%**;

- 欧盟ERP新法规要求2026年光源效率≥210 lm/W,**淘汰落后产能**;

- 头部厂商转向高毛利车载、植物照明,**主动收缩通用照明产能**。

预计2025年通用照明器件价格将**止跌回升5%-8%**。

---投资LED赛道应该盯哪些指标?

• **车载认证进度**:通过AEC-Q102认证的封装厂不足20家,谁先拿到Tier1订单谁就有溢价权;

• **Micro LED巨量转移良率**:目前行业平均99.5%,**每提升0.1%成本下降8%**;

• **植物照明专利壁垒**:拥有可调光谱专利的企业可收取**每盏灯3-5美元**的许可费。

未来五年市场规模到底有多大?

综合LEDinside、Omdia、Yole数据,2023年全球LED市场规模为**185亿美元**,到2028年将达**287亿美元**,年复合增速**9.2%**。其中:

- 通用照明:从90亿缓慢增长至105亿,**占比从49%降至37%**;

- 显示背光:从35亿增至72亿,**Mini LED贡献80%增量**;

- 新兴应用(植物、车载、医疗):从12亿暴增至52亿,**成为最大引擎**。

企业如何抓住窗口期?

1. **绑定场景**:与植物工厂运营商共建“光谱实验室”,按作物品种定制LED配方;

2. **布局车规**:提前两年与主机厂联合开发Mini LED背光驱动方案,锁定2026-2027车型;

3. **专利突围**:收购海外UVC LED杀菌专利,切入欧美商用空调替换市场。

LED产业的下一轮红利,属于**把光变成“精准工具”**的玩家。

评论列表