黄磷价格为何剧烈波动?

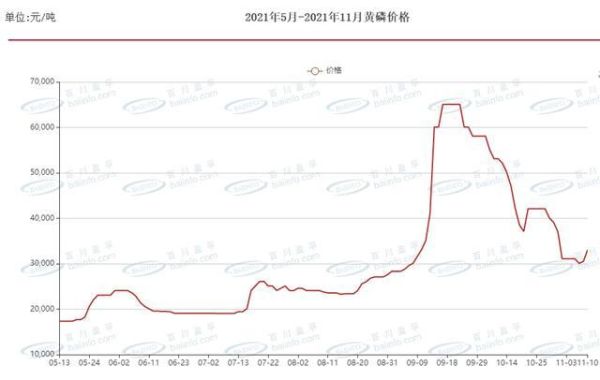

过去三年,黄磷出厂价从每吨1.8万元飙升至4.5万元,又迅速回落至2.7万元,振幅超过150%。**核心推手是“能耗双控”政策与云南限电的叠加效应**。当云南、贵州两大主产区在丰水期外被迫减产,市场现货量骤减,价格瞬间跳涨;而限电解除后,库存回流,价格又快速回落。

(图片来源网络,侵删)

黄磷行业未来五年发展前景到底如何?

未来五年,黄磷行业将呈现“总量受限、结构升级、出口受限”三大特征。

1. 总量受限:产能天花板已现

- **新增产能审批趋严**:生态环境部将黄磷列入“高污染、高环境风险”名录,原则上不再新增产能指标。

- **存量产能持续出清**:单炉2万吨/年以下的小装置将在2025年前全部淘汰,预计减少产能30万吨。

2. 结构升级:从“卖黄磷”到“卖解决方案”

- **磷系阻燃剂**需求年增速保持在8%以上,电子级磷酸、电池级磷酸铁锂成为增量市场。

- **热法磷酸一体化**成为主流:拥有自备水电、矿电磷一体化的企业将享受成本优势,毛利率可高出行业均值10个百分点。

3. 出口受限:海外反倾销与碳关税双重挤压

- 欧盟CBAM将于2026年正式对磷化工产品征收碳关税,预计每吨增加成本120~150欧元。

- 印度、韩国已启动黄磷反倾销日落复审,**中国出口份额可能从35%降至20%**。

黄磷企业如何穿越周期?

1. 锁定上游资源

拥有自有磷矿+自备水电的企业,吨成本可控制在1.2万元以下;而依赖外购电、外购矿的企业,成本高达1.8万元。**成本差距就是生存差距**。

2. 向下游高附加值延伸

某头部企业2023年将60%的黄磷就地转化为电子级磷酸,**吨产品附加值提升2.3倍**,即便黄磷价格腰斩,其整体利润仍同比增长18%。

3. 提前布局碳资产

通过技改把黄磷炉尾气中CO浓度从65%提升到90%,可额外产生CCER减排量约0.8吨/吨黄磷,按40元/吨计算,**相当于每吨黄磷增加32元利润**。

投资者最关心的三个问题

Q:现在入场建黄磷厂还来得及吗?

A:来不及。新建项目需配套30万吨/年磷矿、2×50MW自备电厂,总投资超30亿元,**环评、能评、安评周期至少三年**,而行业产能置换窗口将在2025年关闭。

(图片来源网络,侵删)

Q:黄磷价格还会回到4万元/吨吗?

A:概率低于10%。除非再次出现2021年云南“一刀切”限电,否则**供需缺口最大不超过5万吨**,不足以支撑4万元高位。

Q:哪些企业能活到2030年?

A:具备以下特征的企业有望胜出:

- 磷矿自给率≥70%

- 自备水电装机≥100MW

- 下游高附加值产品占比≥50%

- 通过ISO 14064碳核查

写在最后

黄磷行业正在经历“资源+技术+碳壁垒”的三重洗牌。**谁能在2025年前完成一体化布局,谁就能在未来五年享受行业集中度提升的红利**。对于仍在观望的玩家,时间窗口正在迅速关闭。

(图片来源网络,侵删)

评论列表